A partir de 19 de março de 2025, a Lei Federal nº 10.688/2025 alterou os artigos 1º e 2º da Lei nº 9.428/2021, permitindo a suspensão da Substituição Tributária (ST) nas operações internas e interestaduais. Segue procedimentos fiscais referentes à suspensão do ICMS-ST que devem ser seguidos.

a) Levantamento de Estoque: Como contribuinte substituta, a empresa deve realizar um levantamento do estoque de mercadorias com ICMS retido até 31/03/2025. Esse levantamento permitirá que o escritório inicie o processo de ressarcimento do ICMS pago antecipadamente.

b) Tributação a Partir de 01/04/2025: O ICMS deve ser tributado normalmente quando a mercadoria for vendida, com a devida adequação dos códigos:

- CFOP 5.102 (Venda de mercadoria)

- CST 00 (Regime Normal)

- CSOSN 102 (Simples Nacional)

A classificação deve respeitar o NCM e as alíquotas aplicáveis. Além disso, o campo “infAdProd” deve conter a seguinte expressão: “Mercadoria enquadrada no inciso I do parágrafo único do art. 22 da Lei nº 2.657/1996.” (Solicitar ao responsável pelo cadastro de produtos.)

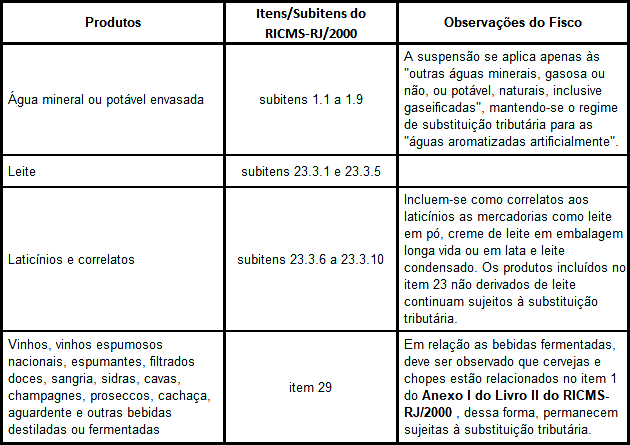

Os produtos sujeitos à suspensão do ICMS estão listados no Anexo I do RICMS-RJ/2000, assim como na tabela abaixo:

Nossa Unidade Fiscal está à disposição para esclarecer quaisquer dúvidas sobre a implementação das novas regras. Entre em contato conosco!